Anuitetas ar linijinis mokėjimas – paskolos grąžinimo būdų skirtumai

Imant būsto, automobilio pirkimo ar vartojimo paskolą, paprastai taikomas vienas iš dviejų paskolos mokėjimo būdų – anuitetinis arba linijinis mokėjimas. Abu metodai turi ir pliusų, ir minusų, o pasirinkimas priklauso nuo konkrečių kiekvieno paskolos gavėjo poreikių, galimybių, finansinių perspektyvų ir ateities planų.

Asociatyvi nuotrauka iš pixabay.com

Asociatyvi nuotrauka iš pixabay.com

Linijinis mokėjimo būdas – kintanti palūkanų dalis ir mažėjančios įmokos

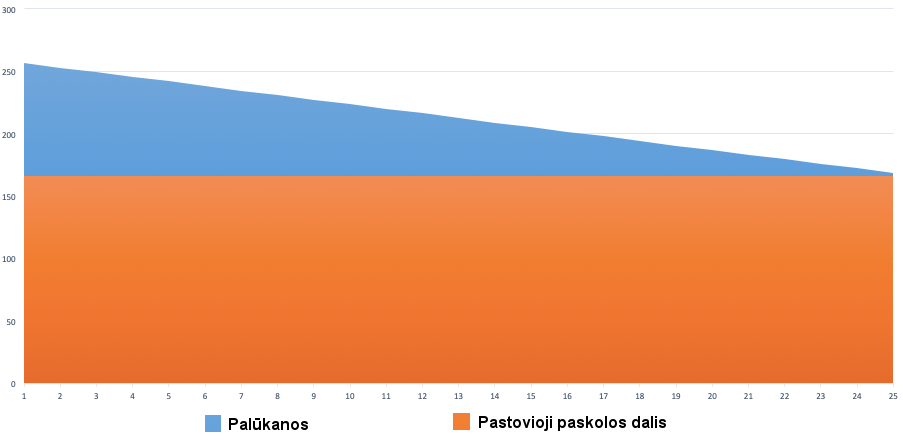

Linijinį mokėjimo būdą pasirinkęs paskolos gavėjas kiekvieną mėnesį moka fiksuotą paskolos dalį ir kintančią palūkanų dalį, kuri apskaičiuojama nuo kredito likučio. Tokiu būdu mokėjimo pradžioje mokamos didžiausios įmokos, kurios palaipsniui mažėja.

Pavyzdžiui, jeigu būsto paskola siekia 50 tūkst. eurų, planuojamas išsimokėjimo laikotarpis – 25 metai, o paskolos palūkanos – 2,2 proc., pirmą mėnesį paskolos gavėjas mokės 258 eurų įmoką. Fiksuota kredito dalis kas mėnesį išliks 166 eurai, tačiau palūkanų daliai mažėjant, palaipsniui mažės ir įmoka. Antrųjų mokėjimo metų pirma įmoka jau bus 254 eurai, dar po penkerių metų – 236 eurai, o paskutiniais mokėjimo metais – 170 eurų.

Dažnai paskolos gavėjui toks mokėjimo būdas yra psichologiškai priimtinesnis, nes banko klientas akivaizdžiai jaučia mažėjančią finansinę naštą ir mato, jog artėja prie paskolos išsimokėjimo dienos. Tačiau žvelgiant iš ilgalaikės finansinės perspektyvos, šis būdas nėra toks palankus, nes pinigai ilgainiui nuvertėja. Todėl daugelio finansininkų teigimu, atiduoti didžiausią paskolos dalį jos mokėjimo pradžioje tiesiog neapsimoka.

Nuotrauka: © Kreditai.INFO

Nuotrauka: © Kreditai.INFO

1. Linijinis mokėjimo būdas – mėnesio įmokos kitimas. 50 tūkst. eurų paskola, 25 metų laikotarpis, paskolos palūkanos – 2.2%

Anuitetinis mokėjimo būdas – stabilios įmokos viso mokėjimo metu

Pasirinkus anuitetinį mokėjimo būdą, bankui teks sumokėti daugiau palūkanų, tačiau kasmėnesinės įmokos bus mažesnės ir pastovios. Todėl, nors ir brangesnis, šis būdas dažniau rekomenduojamas finansiškai mažiau pajėgiems bankų klientams. Mažesnės kasmėnesinės įmokos yra lengviau pakeliamos, o dėl jų pastovumo paskolos gavėjas gali lengviau planuoti savo biudžetą. Pastovus biudžeto planavimas laikomas vienu patikimiausių būdų taupyti, todėl anuitetinis mokėjimas siejamas su finansiniu stabilumu ir mažesne rizika.

Anuitetas apskaičiuojamas taip, kad kiekvieną mėnesį paskolos gavėjas mokėtų tą pačią sumą visą paskolos grąžinimo laiką. Pasirinkus anuitetą, paskolos dalis palaipsniui mažėja, tačiau didėja kredito išpirkimo dalis. Pavyzdžiui, banko klientui skolinantis jau minėtą 50 tūkst. eurų sumą per 25 metus su 2,2 proc. banko palūkanomis, tiek pirmoji, tiek paskutinė įmoka bus vienoda – 216 eurų. Mažėjant palūkanų sumai, lygiagrečiai augs kredito dalis. Pavyzdžiui, pirmą mėnesį palūkanos bus 91 euras, o kreditas 125, o paskutinį mėnesį palūkanos – 4 eurai, o kreditas - 212 eurų.

Pasirinkus anuitetą, mokėjimo pradžioje įmokos yra ženkliai mažesnės, nei pasirinkus linijinį mokėjimo būdą. Pavyzdžiui, 50 tūkst. eurų imant linijiniu mokėjimo būdu, pirmą mėnesį banko klientui tektų sumokėti 258 eurus, o anuitetiniu būdu – 216 eurų. Juntamai mažesnės įmokos padaro paskolą finansiškai lengviau pakeliamą jos grąžinimo pradžioje.

Taigi, anuitetas sąlyginai dažniau pasirenkamas, kai banko klientas nėra finansiškai pajėgus mokėti didesnes įmokas mokėjimo pradžioje arba kai imama didelė paskola. Paprastai anuiteto būdu galima gauti maksimalią paskolą, todėl šis būdas tinkamas didelėms pinigų sumoms skolintis.

Nuotrauka: © Kreditai.INFO

Nuotrauka: © Kreditai.INFO

2 grafikas. Anuitetas. Mėnesio įmokų struktūros kitimas kas antrus metus. 50 tūkst. eurų paskola, 25 metų laikotarpis, paskolos palūkanos – 2.2%

Kas ekonomiškai naudingiau?

Praktinį skirtumą tarp anuiteto ir linijinio mokėjimo būdo parodo skaičiuoklės, kuriomis pasinaudojus aiškiai matomos preliminarios palūkanos ir jų grąžinimo laikas. Pavyzdžiui, skolinantis minėtą 50 tūkst. eurų sumą per 25 metus su 2,2 proc. banko palūkanomis anuiteto būdu, bankui tektų sumokėti 15 tūkst. eurų palūkanų. Mokant linijiniu būdu, palūkanos siektų beveik 14 tūkst. eurų. Tačiau praktiškai mažesnė suma dar nereiškia finansiškai naudingiausio varianto. To priežastis – infliacija (pinigų nuvertėjimas).

Būtent dėl infliacijos anuitetas, nors sąlyginai ir yra brangesnis paskolos mokėjimo būdas, ilgainiui gali tapti ekonomiškai naudingesnis. Linijiniu mokėjimo būdu didžiausia įmoka mokama iš karto (kuomet pinigų vertė yra didžiausia). Ilgainiui mažėja paskolos įmoka, tačiau dėl infliacijos mažėja ir jos vertė. Anuiteto atveju, paskolos gavimo metu (kai pinigų vertė yra didžiausia), mokama mažiausia įmanoma paskolos grąžinimo įmoka, kuri nekinta visą mokėjimo periodą. Vadinasi, pinigų nuvertėjimas labiau paliečia pasirinkusius linijinį mokėjimo būdą.

Žvelgiant iš ilgosios finansinės perspektyvos, paskolos mokėjimo laikotarpiu mažesnes palūkanas galimai atsveria infliacijos poveikis paskolai, todėl dažnai finansininkai linkę rekomenduoti anuitetą, kaip naudingesnį variantą, nors jo nauda pajuntama tik laikui bėgant.

Dėl tos pačios priežasties neverta ir skubėti išsimokėti paskolos anksčiau laiko. Dėl infliacijos paskola laikui bėgant nuvertėja, taigi kuo ilgesniam laikotarpiui ji išskirstyta, tuo mažesnės vertės tampa vėlesnės įmokos.

Svarbu atsižvelgti į ateities planus ir galimas rizikas

Renkantis paskolos mokėjimo būdą, svarbu ne tik dabartinė finansinė padėtis, bet ir perspektyva, ateities planai, galimos rizikos. Vargu ar įmanoma suplanuoti savo gyvenimą 25 metams į priekį ir to plano laikytis, tačiau bent pagrindines finansines rizikas reikėtų apgalvoti. Tarp tokių rizikų – darbo netekimas ar keitimas, artėjanti pensija, šeimos pagausėjimas, automobilio pirkimas, remontas. Svarbu suvokti savo finansinę perspektyvą ir lėšų poreikį. Pavyzdžiui, vaikus planuojančiai šeimai didžiausias lėšų poreikis greičiausiai kyla dabartiniu momentu. Tuo metu jaunas gerai uždirbantis profesionalas galimai yra savo finansinio pajėgumo pike. Renkantis paskolos mokėjimo būdą, įsigilinimas į finansinę perspektyvą padės suprasti, kada paskolos gavėjas pajėgus atiduoti didžiausią paskolos dalį – mokėjimo pradžioje ar palaipsniui vienodai.

Grąžinant paskola linijiniu mokėjimo būdu, didžiausia finansinė našta jaučiama mokėjimo pradžioje. Todėl banko klientui svarbu įvertinti, ar netolimoje ateityje nebus didesnių išlaidų, šeimos pagausėjimo, darbo keitimo. Tokiu atveju palankesnis anuitetas, nes dėl mažesnės pradinės įmokos paskolos gavėjui lieka daugiau nuosavų lėšų.

Imant būsto paskolą anuiteto būdu, fiksuotos mažesnės įmokos pirmus 10-15 metų padeda lengviau atlaikyti neplanuotus ar planuotus biudžeto svyravimus. Tai taip pat aktualu jauniems žmonėms, kurių ateities planai greitai keičiasi, jie nori daugiau pinigų skirti šiai dienai, neriboti laisvalaikio išlaidų ar galvoja apie šeimos pagausėjimą artimu metu.

Tuo metu vyresnio amžiaus paskolos gavėjams gali būti palankesnis linijinis būdas. Jei po 15-20 metų laukia pensija, palaipsniui mažėjančios paskolos įmokos padėtų lengviau prisitaikyti prie finansinės padėties pasikeitimo ateityje.

Linijinis mokėjimo būdas taip pat tinkamas tiems, kurie jaučiasi pakankamai užtikrinti savo finansiniu stabilumu, turi pakankamai santaupų nenumatytiems atvejams ir yra tvirtai įsitikinę, kad artimoje ateityje jų pajamos nesumažės.

Vis dėlto kiekvienas atvejis yra unikalus. Vienareikšmio atsakymo, kas palankiau – anuitetas ar linijinis mokėjimas – nepateiks joks finansininkas. Todėl didžiausia reikšmė, renkantis paskolos mokėjimo būdą, tenka paties žmogaus požiūriui į savo finansinį saugumą ir perspektyvą.